Ai sensi dell’art. 50 co. 1 lett. c-bis) del TUIR1, costituiscono redditi assimilati a quelli di lavoro dipendente le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione, tra l’altro, agli uffici di amministratore di società, associazioni e altri enti con o senza personalità giuridica.

Se i predetti uffici o collaborazioni rientrano nell’oggetto dell’arte o della professione o nei compiti istituzionali compresi nell’attività di lavoro dipendente esercitata dal contribuente, i compensi vengono attratti, rispettivamente, tra:

- i redditi di lavoro dipendente di cui all’art. 49 co. 1 del TUIR;

- i redditi di lavoro autonomo professionale di cui all’art. 53 co. 1 del TUIR.

L’attrazione tra i redditi di lavoro autonomo

Con riferimento al reddito di lavoro autonomo, in un primo momento, l’Agenzia delle Entrate, con la circ. 6.7.2001 n. 67 (§ 2), ha affermato che, “al fine di stabilire se sussista o meno una connessione tra l’attività di collaborazione e quella di lavoro autonomo esercitata” occorre “valutare se per lo svolgimento dell’attività di collaborazione siano necessarie conoscenze tecnico giuridiche direttamente collegate all’attività di lavoro autonomo esercitata abitualmente. In tale ipotesi, i compensi percepiti per lo svolgimento di tale attività saranno assoggettati alle regole previste per i redditi di lavoro autonomo“.

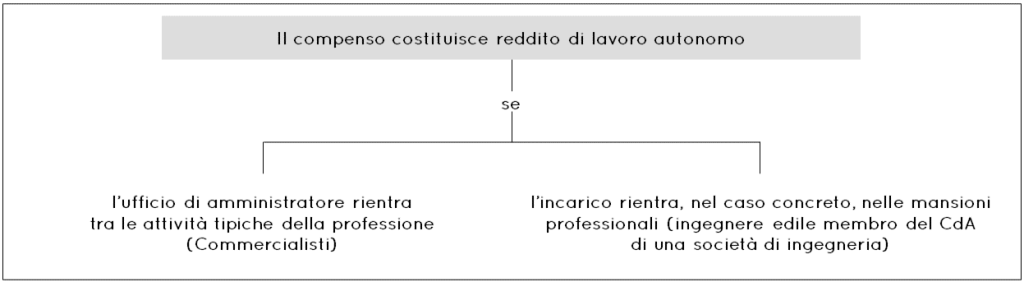

Per quanto concerne, in particolare, l’ufficio di amministratore di società, “tale attività non può essere attratta nell’ambito del lavoro autonomo in quanto per l’esercizio della stessa non è necessario attingere a specifiche conoscenze professionali“2.

Successivamente, la stessa Agenzia, con la circ. 12.12.2001 n. 105, dopo aver rilevato che solo “in via di eccezione, quando l’ufficio rientra nei compiti istituzionali oggetto della professione, i relativi proventi sono riconducibili all’attività professionale”, ha parzialmente mutato la propria posizione, affermando che i compensi percepiti dal professionista per l’esercizio dell’attività di amministratore sono attratti nel reddito professionale quando ricorrono, alternativamente, le seguenti circostanze:

- gli ordinamenti professionali ricomprendono espressamente nel novero delle mansioni tipiche esercitabili dalla categoria disciplinata, l’amministrazione o la gestione di aziende;

- anche in assenza di una previsione espressa nell’ambito delle norme di disciplina dell’ordinamento professionale, il professionista svolge l’incarico di amministratore di una società o di un ente che esercita un’attività oggettivamente connessa alle mansioni tipiche della propria professione abituale3.

Mentre per i compensi percepiti da Dottori Commercialisti e dagli Esperti Contabili la ricostruzione non sembra particolarmente problematica, per le altre professioni, invece, occorre valutare caso per caso la connessione alle mansioni tipiche dell’attività esercitata, operando scelte che possono talvolta risultare difficili, opinabili e fonte di controversie4.

Commercialisti

Per gli iscritti nell’Albo dei Dottori Commercialisti e degli Esperti Contabili l’art. 1 co. 2 lett. a) del DLgs. 139/2005 prevede espressamente che rientrano nell’oggetto della professione “l’amministrazione e la liquidazione di aziende, di patrimoni e di singoli beni“.

Sulla base di tale previsione normativa, è opinione consolidata che i compensi percepiti dai commercialisti per l’attività di amministratore si qualificano come redditi di lavoro autonomo5.

Avvocati

In base all’art. 2 co. 5 e 6 dell’Ordinamento forense (L. 247/2012), sono “attività esclusive dell’avvocato, fatti salvi i casi espressamente previsti dalla legge, l’assistenza, la rappresentanza e la difesa nei giudizi davanti a tutti gli organi giurisdizionali e nelle procedure arbitrali rituali“.

Inoltre, ai sensi dell’art. 2 co. 6 della stessa normativa, escludendo i casi in cui ricorrono competenze espressamente individuate relative a specifici settori del diritto e che sono previste dalla legge per gli esercenti altre professioni regolamentate, l’attività professionale di consulenza legale e di assistenza legale stragiudiziale, ove connessa all’attività giurisdizionale, se svolta in modo continuativo, sistematico e organizzato, è di competenza degli avvocati.

Si può quindi concludere che l’attività di amministratore non rientra nell’oggetto della professione dell’avvocato6.

Ciò, a maggior ragione ove si consideri che, ai sensi dell’art. 18 co. 1 lett. c) della L. 247/2012, la professione di avvocato è incompatibile:

- con la qualità di amministratore di società di persone, aventi quali finalità l’esercizio di attività di impresa commerciale;

- con la qualità di amministratore unico o consigliere delegato di società di capitali, anche in forma di cooperativa;

- la qualità di presidente del Consiglio di amministrazione con poteri individuali di gestione7.

Sulla base di tale formulazione normativa, il CNF ha precisato che genera incompatibilità l’attività gestoria, sia essa svolta individualmente aperta (per delega) o collegialmente (CdA)8.

Ne consegue che, in linea generale, i compensi percepiti da un amministratore iscritto all’albo degli avvocati rientrano nel novero dei redditi assimilati a quello di lavoro dipendente.

Occorre tuttavia tenere presente che, secondo l’impostazione tradizionale dell’Agenzia delle Entrate9, l’attrazione dei compensi alla categoria dei redditi di lavoro autonomo opera anche quando il professionista svolge l’incarico di amministratore di una società che esercita un’attività oggettivamente connessa alle mansioni tipiche della professione abituale.

In tale prospettiva, in alcune ipotesi peculiari, la remunerazione dell’avvocato dovrebbe rientrare nei redditi di lavoro autonomo (ad esempio, avvocato amministratore di una società di consulenza legale)10.

Consulenti del lavoro

Ai sensi dell’art. 2 della L. 12/79, i consulenti del lavoro:

- svolgono per conto di qualsiasi datore di lavoro tutti gli adempimenti previsti da norme vigenti per l’amministrazione del personale dipendente;

- svolgono l’assistenza fiscale nei confronti dei contribuenti non titolari di reddito autonomo e di impresa, di cui all’art. 3 co. 4 del DLgs. 241/97;

- su delega e in rappresentanza degli interessati, sono competenti in ordine allo svolgimento di ogni altra funzione che sia affine, connessa e conseguente, a quanto previsto nel punto precedente.

Ne consegue che l’ufficio di amministratore non rientra nell’oggetto della professione di consulente del lavoro.

Per tali soggetti, escludendo le ipotesi di attività oggettivamente connesse (es. società di elaborazione paghe), i compensi per l’attività di amministratore costituiscono quindi redditi assimilati a quelli di lavoro dipendente.

Professioni non regolamentate

Come già evidenziato, secondo la circ. Agenzia delle Entrate 12.12.2001 n. 105, l’attrazione dei compensi alla sfera del reddito di lavoro autonomo opera a prescindere dalle statuizioni dell’ordinamento professionale quando l’incarico rientra nell’attività oggettivamente connessa alle mansioni tipiche della propria professione abituale, come nel caso dell’ingegnere edile che sia membro del Consiglio di amministrazione di una società di ingegneria o di una società che opera nel settore delle costruzioni.

Nelle ipotesi in cui il professionista non risulti iscritto in un Albo (in quanto la professione non è regolamentata) il compenso costituirà reddito di lavoro autonomo se “per ricoprire tale incarico si rendono necessarie specifiche conoscenze proprie dell’attività professionale svolta“11.

A titolo esemplificativo, potrebbe essere tale la remunerazione del consulente informatico ricoprente la carica di amministratore in una società di software.

Determinazione del reddito di lavoro autonomo

Nel caso in cui i compensi conseguiti dall’amministratore siano attratti dal reddito di lavoro autonomo dello stesso, operano le regole fissate dagli artt. 53 e 54 del TUIR.

In particolare, occorre notare che anche con riferimento a tale categoria reddituale si applica il principio di cassa (ma non di “cassa allargata”).

Redditi di lavoro autonomo – Esclusione della “cassa allargata”

L’art. 51 co. 1 del TUIR si riferisce alla determinazione dei redditi di lavoro dipendente: in forza di ciò, non è possibile estendere il principio di “cassa allargata” agli amministratori il cui compenso costituisce reddito di lavoro autonomo.

Per tali soggetti il compenso pagato il 5.1.2024 risulta fiscalmente rilevante in capo al professionista nel 2024 e, come si evidenzierà nel prosieguo deducibile nello stesso anno, a prescindere dal fatto che l’attività si riferisca all’attività prestata nel 2023.

Rimborsi spese degli amministratori titolari di reddito di lavoro autonomo

Secondo la prassi dell’Amministrazione finanziaria, nella nozione fiscale di compenso rientrano anche le somme percepite a titolo di rimborso spese12 (ad esempio, rimborsi per spese di viaggio, vitto e alloggio e per altre spese sostenute dal professionista per svolgere la propria attività).

Ai sensi dell’art. 54 co. 5 del TUIR, tuttavia, tutte le spese relative all’esecuzione di un incarico conferito e sostenute direttamente dal committente non costituiscono compensi in natura per il professionista.

Sul lato pratico ne consegue che, ove il professionista sia amministratore di una società e imputi le spese direttamente a quest’ultima (ad esempio spese di viaggio), non si configura alcun rimborso e alcuna conseguente tassazione.

Deducibilità dei compensi per la società

Con riguardo alle regole di deducibilità in capo alla società mandante si concentrano le maggiori problematiche di natura fiscale.

La norma di riferimento è l’art. 95 co. 5 del TUIR, ai sensi del quale “I compensi spettanti agli amministratori delle società ed enti di cui all’articolo 73, comma 1, sono deducibili nell’esercizio in cui sono corrisposti; quelli erogati sotto forma di partecipazione agli utili, anche spettanti ai promotori e soci fondatori, sono deducibili anche se non imputati al conto economico“.

Sebbene l’art. 95 co. 5 del TUIR si riferisca ai soli soggetti IRES, i criteri di tassazione sono applicabili anche agli amministratori delle società di persone commerciali, in forza del rinvio di cui all’art. 56 co. 1 del TUIR13.

Deducibilità per cassa

In prima battuta occorre osservare che, per il soggetto erogante, nonostante il reddito d’impresa venga tassato per “competenza”, l’art. 95 co. 5 del TUIR prevede che, per i soggetti IRES, i compensi degli amministratori “sono deducibili nell’esercizio in cui sono corrisposti“.

Momento rilevante ai fini della deducibilità

Come rilevato dalla Corte di Cassazione14, la norma è costruita sul concetto di percezione, per cui, ai fini della deducibilità, non assume tanto rilievo il momento del pagamento, quanto piuttosto quello dell’incasso da parte dell’amministratore.

Qualora la delibera o lo Statuto prevedano la corresponsione di acconti sui compensi, “si deve prendere come periodo di riferimento, ai fini della deducibilità, l’anno di corresponsione“15.

Evoluzione normativa

Il criterio di tassazione per “cassa” dei compensi agli amministratori è stato esteso in via generalizzata dall’art. 14 co. 3 lett. e) della L. 537/93.

Prima di tale intervento:

- i compensi fissi e variabili (diversi dalla partecipazione agli utili) erano deducibili per cassa;

- i compensi costituiti da partecipazione agli utili erano deducibili per competenza, a prescindere dal loro effettivo pagamento.

Nel previgente sistema16 (ante TUIR) la società deduceva tutti i compensi per “competenza”, quindi, in un momento eventualmente anteriore sia all’erogazione degli stessi sia alla loro tassazione in capo ai percettori.

Gli interventi normativi sopra richiamati sono stati quindi diretti a “far coincidere il periodo d’imposta in cui i compensi sono assoggettati a tassazione in capo all’amministratore con quello in cui gli stessi sono dedotti dal reddito dell’erogante“17.

In questo modo si è voluto evitare che la deduzione dei compensi da parte dell’impresa fosse anticipata rispetto alla tassazione in capo agli amministratori.

Variazione in aumento

I costi relativi ai compensi agli amministratori continuano ad essere imputati a Conto economico in base al criterio di competenza, mentre ai fini della determinazione del reddito d’impresa, ove non corrisposti, formeranno oggetto di variazione in aumento18.

Contributi previdenziali

In dottrina, dal momento che l’art. 95 co. 5 del TUIR stabilisce il principio di cassa in relazione ai soli “compensi” spettanti agli amministratori, si è osservato che i contributi previdenziali dovrebbero essere deducibili in base all’ordinario criterio di competenza19.

Analogo ragionamento non sembra invece applicabile al contributo integrativo del 4% previsto dagli ordinamenti previdenziali per gli iscritti all’Albo dei Dottori Commercialisti e degli Esperti Contabili.

Considerato che il versamento alla Cassa di previdenza prescinde dall’effettiva riscossione del contributo, si dovrebbe attribuire alla componente in questione natura retributiva, con la conseguente deduzione in base del principio di cassa.

Il caso dell’SRL Unipersonale

Nel caso di srl unipersonale il cui unico socio sia anche amministratore, non viene meno l’autonomia giuridica della srl.

Risulta quindi legittimo dedurre il compenso per tale attività.

In tal senso la risposta alla interrogazione parlamentare 5.2.2020 n. 5-02714 ove si afferma testualmente: “le SRL unipersonali, essendo ricomprese nel novero dei soggetti IRES, non rientrano nella disciplina rinvenibile nell’articolo 60 del TUIR applicabile ai soggetti imprenditori. Piuttosto, i compensi spettanti all’amministratore rientrano tra i componenti negativi di reddito deducibili dalla società al momento dell’erogazione e tassati in capo all’amministratore secondo quanto disposto dal comma 5 dell’articolo 95 del TUIR”.

- Inserito dall’art. 34 co. 1 lett. b) della L. 342/2000. Si ricorda che, fino al 2000, i compensi derivanti dagli uffici di amministratore, sindaco o revisore di società, associazioni e altri enti con o senza personalità giuridica erano compresi, quali rapporti di collaborazione coordinata e continuativa, nell’ambito degli altri redditi di lavoro autonomo (ai sensi dell’allora vigente art. 49 co. 2 lett. a) del TUIR). ↩︎

- In questo senso si erano già pronunciate le C.M. 9.4.98 n. 97/E (§ 3.4) e 4.6.98 n. 141/E (§ 3.5.2), emanate con specifico riferimento alla disciplina IRAP. ↩︎

- È il caso, ad esempio, dell’ingegnere edile che sia membro del Consiglio di amministrazione di una società di ingegneria o di una società che opera nel settore delle costruzioni: cfr. circ. Agenzia delle Entrate 12.12.2001 n. 105. In tale ipotesi, è ragionevole ritenere che l’incarico di amministratore sia stato attribuito al professionista proprio in quanto esercente quella determinata attività professionale. ↩︎

- Cfr. Ferranti G. “Le complicazioni si risolvono in una legge”, Il Sole – 24 Ore, 18.12.2001, p. 29. ↩︎

- Cfr. CNDC “L’attività di amministratore di società ed enti svolta dal dottore commercialista”, Il fisco, 32, 1998, p. 10708; Corvaglia M. “Trattamento fiscale dei commercialisti amministratori”, Corriere Tributario, 14, 2001, p. 1019. ↩︎

- Con riferimento al precedente ordinamento, si veda Anello P. “Il trattamento fiscale degli avvocati amministratori”, Corriere Tributario, 8, 2001, p. 553. ↩︎

- Sempre ai sensi dell’art. 18 co. 1 lett. c), l’incompatibilità non sussiste se l’oggetto dell’attività della società è limitato esclusivamente all’amministrazione di beni, personali o familiari, nonché per gli enti consorzi pubblici e per la società a capitale interamente pubblico. ↩︎

- Si veda il Consiglio Nazionale Forense, parere 21.6.2017 n. 45. Lo stesso principio è desumibile dalle Sezioni Unite della Corte di Cassazione nella sentenza 5.1.2007 n. 37, ad avviso della quale sussiste incompatibilità tra l’esercizio della professione e la carica di amministratore delegato di una società commerciale. Le stesse Sezioni Unite (25797/2013) affermano che la riforma di cui alla L. 247/2012 recepisce quanto già affermato con riferimento al vecchio ordinamento. ↩︎

- Circ. 105/2001. ↩︎

- Ove, per effetto dell’art. 18 della L. 247/212, tale attività fosse incompatibile con l’ordinamento professionale, si pone il problema di qualificare gli eventuali compensi ricevuti dall’avvocato amministratore. In tale specifica circostanza sembrerebbe corretto escludere l’attrazione dei predetti compensi nell’ambito dei redditi di lavoro autonomo in quanto non si vede come un’attività incompatibile sul piano dell’ordinamento professionale possa essere considerata connessa alle mansioni tipiche della professione legale sul piano fiscale. ↩︎

- Parisi P. “La tassazione dei compensi di amministratori e sindaci”, Pratica professionale, 39, 2003, p. 1436. ↩︎

- Circ. Agenzia delle Entrate 18.6.2001 n. 58, § 2.2. ↩︎

- L’art. 62 co. 3 del “vecchio” TUIR sanciva che “i compensi spettanti agli amministratori delle società in nome collettivo e in accomandita semplice sono deducibili nell’esercizio in cui sono corrisposti”. Nonostante la norma non sia stata riprodotta nel “nuovo” TUIR, l’art. 56 co. 1 del TUIR prevede che le norme del Titolo II Capo II Sezione I (tra le quali rientra l’art. 95), relative ai soggetti IRES, si applicano anche alle società in nome collettivo e in accomandita semplice. Cfr. ris. Agenzia delle Entrate 113/2012; Leo M. “Le imposte sui redditi nel Testo unico”, Giuffrè, 2020, p. 1762. ↩︎

- Cass. 20033/2017. ↩︎

- Natalini F. “Art. 95: Spese per prestazioni di lavoro” in AA.VV. “TUIR 2006”, Vol. 2, Euroconference, 2006, p. 455. ↩︎

- Art. 59 del DPR 597/73. ↩︎

- Circ. Agenzia delle Entrate 18.6.2001 n. 57 (§ 7.1). ↩︎

- Tale circostanza determinerà lo stanziamento della quota di imposte anticipate inerente al compenso. ↩︎

- Ferranti G. “Compensi degli amministratori: criteri di deducibilità ancora da chiarire”, Corriere Tributario, 1, 2020, p. 9. ↩︎